wyszukiwanie ofert

Renta dożywotnia za mieszkanie lub dom

Co to jest odwrócona hipoteka jako renta dożywotnia

Co to jest odwrócona hipoteka jako renta dożywotnia

Świadczenie renty dożywotniej jest dokonywanie na podstawie artykułów 903-907 Kodeksu Cywilnego pochodzących z ustawy z 23 kwietnia 1964 roku. Można więc stwierdzić, że renta dożywotnia jest obecna w naszym kraju już prawie od półwiecza. Wcześniej jednak nie była ona stosowana tak szeroko, jak to ma miejsce w chwili obecnej. W Wielkiej Brytanii czy Francji odwrócona hipoteka już od około dwudziestu lat dostępna jest w dwóch modelach – sprzedażowym i kredytowym.

Świadczenie renty dożywotniej, jest skierowane do osób powyżej 65 roku życia. Muszą oni posiadać prawo własności do nieruchomości. Umowa jest prosta, polega na przeniesieniu prawa własności do nieruchomości na fundusz hipoteczny w zamian za świadczenie renty dożywotniej. Seniorzy dodatkowo zwolnieni są z prowizji od umowy.

Powyższych zapisów proszę nie mylić z umową o dożywocie lub umowa dożywocia (czasami też dożywocie) – jest to rodzaj umowy cywilnoprawnej na mocy której jedna ze stron w zamian za przeniesienie na jej rzecz własności nieruchomości, zobowiązuje się zapewnić beneficjentowi dożywotnie utrzymanie. Umowa ta uregulowana jest w art. 908-916 KC.

Żeby uzyskać rentę dożywotnią za mieszkanie lub dom, właściciel nieruchomości musi podpisać stosowną umowę z Funduszem Hipotecznym. Po jej parafowaniu przez Seniora, traci on wszelkie prawa do własności. Oznacza to, że nie będzie mógł jej przepisać w testamencie ani sprzedać. W umowie z Funduszem Hipotecznym może jednak zastrzec wypłatę po jego śmierci określonej kwoty z funduszu na rzecz spadkobierców. Często z oferty odwróconej hipoteki korzystają osoby samotne albo nieutrzymujące kontaktów z rodziną, ponieważ dla nich niemożność przepisania nieruchomości spadkobiercom nie stanowi istotnego ograniczenia. W zamian za zrzeczenie się prawa własności, mieszkanie może stać się dla emerytów źródłem dodatkowych dochodów i dać im szansę na poprawę warunków życia. Biorąc pod uwagę trudną sytuację finansową seniorów i brak zdolności kredytowej emerytów, dożywotnia renta za mieszkanie, jest często jedynym realnym sposobem na szybką poprawę sytuacji finansowej osób starszych.

Największą obawą seniorów jest strach przed utratą mieszkania. Jest to oczywiste, dlatego akt notarialny musi być tak skonstruowany, aby Klient miał zagwarantowane prawo do dożywotniego użytkowania mieszkania. Żeby to zapewnić, dożywotnie użytkowanie lokalu jest zagwarantowane wpisem w księdze wieczystej z pierwszeństwem przed ewentualnymi hipotekami. Dodatkowo ustanowiona hipoteka umowna, do wysokości wartości nieruchomości klienta, jest gwarantem dochodzenia roszczeń wynikających z świadczeń pieniężnych z tytułu renty dożywotniej. Zapisy te sprawiają, że nawet w przypadku bankructwa funduszu, Klient nie utraci praw do użytkowania i zamieszkania w swoim domu lub mieszkaniu. Konsekwencją wpisu w dziale IV księgi wieczystej hipoteki umownej na rzecz klienta do wysokości wartości nieruchomości może być ponowne przeniesienia prawa własności na seniora.

Ze względu na stosunkowo niskie świadczenia emerytalne w Polsce, Seniorzy często są zmuszeni do poszukiwania dodatkowych źródeł dochodu. Raczej nie mogą liczyć na pożyczkę z banku, ponieważ kredytodawcy znacznie ograniczają klientom w wieku poprodukcyjnym możliwość wzięcia kredytu, m.in. zobowiązując kredytobiorców do spłaty zadłużenia przed ukończeniem 70 roku życia. Ponadto, osoby starsze mają zdecydowanie gorsze warunki kredytu i wyższe odsetki, niż osoby w wieku produkcyjnym. Możliwość podjęcia dodatkowej pracy jest również ograniczona, z jednej strony przez słabą kondycję rynku pracy dla seniorów, a z drugiej przez sytuację zdrowotną, która uniemożliwia wielu seniorom wykonywanie prac fizycznych.

Nowym produktem na rynku finansowym jest odwrócona hipoteka jako renta dożywotnia. Model sprzedażowy odwróconej hipoteki występuje w formie dożywocia oraz renty dożywotniej. Wymogiem jest ukończony 65 rok życia oraz prawo własności do mieszkania lub domu.

Krótko o rencie dożywotniej

Umowa świadczenia renty dożywotniej z prawem dożywotniego zamieszkania w nieruchomości w zamian za przeniesienie prawa własności na fundusz jest oparta na artykule 903 z Kodeksu Cywilnego, który mówi że przez umowę renty dożywotniej jedna ze stron zobowiązuje się względem drugiej do określonych świadczeń okresowych w pieniądzu lub w rzeczach oznaczonych tylko co do gatunku. Ta regulacja prawna pozwala uzyskiwać dodatkowe dochody z tytułu przeniesienia prawa własności do nieruchomości na inny podmiot, w tym wypadku fundusz hipoteczny.

Dożywotnia renta za mieszkanie przysługuje osobom, które ukończyły 65 rok życia, czyli znalazły się w grupie poprodukcyjnej. Statystyki pokazują, że jedynie 14% emerytów ma możliwość podjęcia dodatkowej pracy po przejściu na emeryturą, a tylko 8% ma regularne dodatkowe przychody. Oznacza to, że zdecydowana większość Seniorów żyje wyłącznie ze świadczenia emerytalnego. Średnia emerytura wynosi w Polsce około 1300 złotych, co oznacza, że duża część społeczeństwa żyje poniżej przeciętnej.

Z niskimi emeryturami zmagają się również kraje zachodnioeuropejskie, dlatego UE zdecydowała się na wprowadzenie usługi odwróconej hipoteki w modelu sprzedażowym i kredytowym jako odwrócony kredyt hipoteczny.

Polacy powoli „dojrzewają” do takiego rozwiązania. Niestety, w naszym kraju wciąż brakuje rzetelnej wiedzy o tym - czym jest naprawdę dożywotnia renta za mieszkanie, powoduje to, że narasta wokół tego produktu finansowego wiele nieprawdziwych mitów.

Wielu seniorów obawia się, że po podpisaniu umowy z funduszem hipotecznym, zostanie zmuszonych do opuszczenia swojego mieszkania. Tymczasem zgodnie z zapisami zawartymi w akcie notarialnym taka sytuacja jest niemożliwa.

Wielu seniorów obawia się, że po podpisaniu umowy z funduszem hipotecznym, zostanie zmuszonych do opuszczenia swojego mieszkania. Tymczasem zgodnie z zapisami zawartymi w akcie notarialnym taka sytuacja jest niemożliwa.

Akt notarialny oraz odpowiednie zapisy w księdze wieczystej gwarantują Seniorom prawo dożywotniego użytkowania nieruchomości. Dodatkowo ustanowiona hipoteka umowna, do wysokości wartości nieruchomości klienta, jest gwarantem dochodzenia roszczeń wynikających ze świadczeń pieniężnych z tytułu renty .

Dożywotnia renta za mieszkanie lub inną nieruchomość, jak sama nazwa wskazuje, przysługuje Seniorowi do końca jego życia. Świadczenie musi być wypłacane przez fundusz nawet w przypadku, gdy jego wysokość przekroczy wartość nieruchomości wskazanej w umowie. Jeżeli fundusz zaprzestanie wypłacania świadczenia, Senior może dochodzić swojej należności korzystając z oświadczenia funduszu o poddaniu się egzekucji w trybie art.777 k.p.c.

Nasi Klienci często zadają pytanie - co się stanie, gdy fundusz nagle zbankrutuje? Ich strach jest uzasadniony, ponieważ boją się o swoją przyszłość, ale jest on również całkowicie bezzasadny. Seniorzy nie mają się zupełnie czego obawiać, ponieważ Fundusz Hipoteczny w akcie notarialnym gwarantuje Klientowi prawo dożywotniego korzystania z nieruchomości. Nawet jeśli firma zbankrutuje, Klient nie utraci prawa do użytkowania i zamieszkania w mieszkaniu.

Wiele obaw powstaje na skutek niedoinformowania, bądź są efektem mętliku informacyjnego przekazywanego przez niektóre media. Potwierdza to starą zasadę, każdą informację należy sprawdzić.

Po raz pierwszy koncepcja odwróconej hipoteki dla seniorów powstała w latach 80- tych w Stanach Zjednoczonych, skąd trafiła następnie do Europy. Również w Polsce pomysł odwróconej hipoteki jako dożywotnej renty ma wielu zwolenników, ponieważ jest bardzo dobrą alternatywą dla zamiany mieszkania. Co jest jednak lepszym rozwiązaniem dla samych zainteresowanych?

Badania rynku nieruchomości pokazują, że lokale należące do seniorów mają przeważnie powierzchnię od 20 do 60 metrów kwadratowych. Wynika to z faktu, że był to metraż nieruchomości najczęściej powstających w czasach PRL-u. Oznacza to również, że nie łatwo jest Seniorom zamienić lokal na mniejszy. Obrót na rynku mieszkaniowym o metrażu około 20-40m2 jest znikomy, znacznie częściej można spotkać się z ofertą wynajmu niż sprzedaży.

Odwrócona hipoteka jest ofertą skierowaną dla osób po 65 roku życia, które posiadają na własność mieszkanie lub dom. Podpisanie stosownej umowy z Funduszem Hipotecznym pozwala na uzyskanie „dodatkowej emerytury”. Nazywa się ją tak nie bez powodu, ponieważ jest to dodatkowa gotówka, którą Senior dostaje od funduszu co miesiąc lub w innych w regularnych odstępach czasu. Świadczenie, podobnie jak emerytura, jest wypłacane dożywotnio, dzięki czemu stale zasila domowy budżet.

Zasada działania hipoteki odwróconej jest prosta. W ramach umowy o dożywocie Beneficjent, którym jest Senior posiadający nieruchomość, otrzymuje od świadczeniodawcy dożywotnią rentę hipoteczną w zamian za prawo do dysponowania po jego śmierci wspomnianą wyżej nieruchomością.

Zalety odwróconej hipoteki

Dożywotnia renta za mieszkanie to świadczenie pieniężne pozwalające Seniorom skutecznie poprawić ich sytuację finansową. Kwota, którą otrzymuj beneficjent jest uzależniona m.in. od płci, wieku oraz wartości posiadanej nieruchomości. Hipoteka odwrócona pozwala na korzystanie ze środków tu i teraz. Dzięki niej, Seniorzy mają pieniądze na leki lub inne potrzeby. Dożywotnia renta hipoteczna jest traktowana jako dodatkowa emerytura, dlatego jest zwolniona z podatku dochodowego, ponadto świadczeniodawca opłaca za Seniora czynsz, a sam Senior ma gwarancję, iż do śmierci może korzystać ze swojego mieszkania lub domu.

Bezpieczeństwo przede wszystkim

Pamiętajmy jednak, że przed podpisaniem dokumentów przekazujących prawo do zarządzania nieruchomością, należy dokładnie przemyśleć swoją decyzję.

Jakie są zatem aspekty prawne, o których powinien wiedzieć senior? Konstrukcja umowy jest oparta o przepisy Kodeksu cywilnego, w szczególności o artykuły nr 908-916 dot. umowy o dożywocie. Warto również pamiętać, że Senior dostaje m.in. gwarancję, iż do momentu śmierci mieszka w swoim domu – to tak jakby sprzedać mieszkanie i móc nadal z niego korzystać. Ponadto, gdyby pieniądze przestały być wypłacane, Senior może unieważnić umowę, a własność nieruchomości zostanie mu zwrócona. Co ważne, Senior może wycofać się z umowy w dowolnej chwili – po zwróceniu otrzymanych kwot.

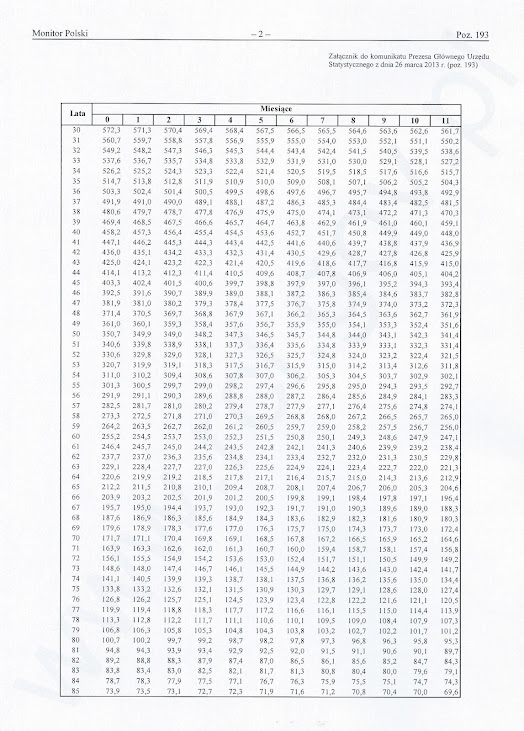

PODSTAWY NALICZENIA RENTY DOŻYWOTNIEJ

1. Monitor Polski, Dziennik Urzędowy Rzeczypospolitej Polskiej

z dnia 28 marca 2013 roku,Poz. 193 aktualizowany corocznie,

zawierający komunikat Prezesa Głównego Urzędu Statystycznego

z dnia 26 marca 2013 roku w sprawie tablicy średniego dalszego

trwania życia kobiet i mężczyzn.

2. Wycena nieruchomości przeprowadzona przez uprawnionego

rzeczoznawcę w danym roku kalendarzowym.

|

|

SPOSÓB NALICZENIA RENTY DOŻYWOTNIEJ NA PRZYKŁADZIE 70 LETNIEJ OSOBY:

szacunkowa wartość nieruchomości = 300.000,00 złotych

współczynnik dożycia wg. powyższej tabeli = 171,7

wartość nieruchomości przeznaczonej na Fundusz Hipoteczny od 33% do 46%

Fundusz Hipoteczny w tym przypadku wynosi od 99.000,00 zł. do 138.000,00 zł.

wartość renty dożywotniej po uwzględnieniu współczynnika (do dożycia) z tabeli,

wynosi odpowiednio od 578 złotych do 807 złotych miesięcznie.

INFOLINIA tel. 71-343-2025